Nous évoquions dans un précèdent billet ce qu’il fallait savoir pour bien sélectionner son contrat d’assurance obsèques. Dans cet article, nous aborderons 4 autres thèmes qu’il convient aussi de maitriser le jour du choix de son assurance :

- la somme à investir ;

- l’âge de souscription ;

- la fiscalité du contrat ;

- les cotisations possibles.

Contrat obsèques : Quel montant assurer ?

Les sommes varient que vous voulez avoir une inhumation ou une crémation et selon les différents choix à effectuer (prix du cercueil, pierre tombale, urne…). Les prix se situent dans une fourchette de 1.000 à 12.000€. Contrairement à ce que beaucoup de gens pensent, une inhumation n’est pas forcément plus chère qu’une crémation. Tout dépend encore une fois de vos choix et convictions personnels.

Il faut savoir qu’il y a un capital minimum de 1000€ à investir pour souscrire ce type de contrat. Mais dans cette fourchette basse, il y a peut de chance que le capital suffise à tout financer car les entreprises de pompes funèbres revoient à la hausse leur prix régulièrement.

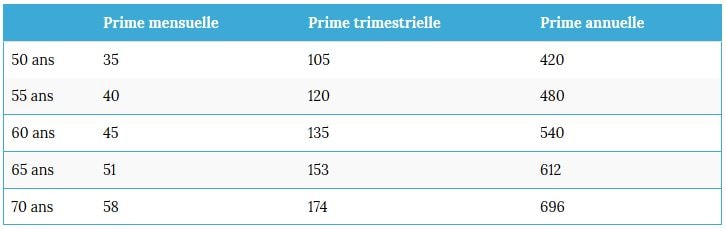

Ci-dessous un tableau générique à titre d’exemple pour un capital garanti de 4000 €

A quel âge est-il préférable de souscrire ?

L’âge de souscription va avoir une importance sur le paiement de la cotisation comme vous le constaterez plus bas. De manière générale, un contrat d’obsèques est conclu dans la tranche d’âge de 50 à 60 ans.

Il y a des limites d’âge pour ce type de contrat : 70 ans pour la prime temporaire et unique et 80 ans pour la prime viagère (certaines fois, il arrive que les assureurs aillent jusqu’à 85 ans, mais cela reste assez rare).

Incidence sur la fiscalité ?

Avant 70 ans, il n’y a pas de droit de succession sur le montant cotisé tant que celui n’est pas supérieur à 152.500€ (la même fiscalité que pour un contrat d’assurance-vie). Après 70 ans, le montant cotisé maximum est 30.500€.

A noter que les ayants-droit du bénéficiaire (conjoint, frère et sœur) peuvent avoir une exonération d’impôts en respectant certaines conditions.

Les frais d’obsèques peuvent être déduits pour un maximum de 1500€.

Paiement de la cotisation ?

Comme dit plus haut, le montant des cotisations va changer selon le montant du capital à assurer. Il y a possibilité de payer par prime temporaire, prime viagère ou prime unique.

Le paiement par prime unique est le financement de la totalité du capital en une fois tandis que le paiement par prime temporaire consiste en plusieurs versements durant un laps de temps déterminé. Plus on est jeune, plus ces deux types de paiement sont intéressants.

Quand on est plus vieux, la prime viagère peut être une alternative judicieuse dans le sens où vous versez une somme périodiquement jusqu’à votre mort.